随着全球数字化转型的深入和人工智能、物联网等新兴技术的崛起,半导体产业作为信息时代的基石,其战略地位日益凸显。半导体设备,作为半导体产业链上游的核心环节,直接决定了芯片制造的先进程度与产能规模。国元证券发布《半导体设备投资地图》,旨在为投资者梳理这一高壁垒、高增长赛道的投资逻辑与关键机遇,本文将重点聚焦于与计算机软硬件及辅助设备密切相关的设备领域。

一、 半导体设备产业链概览与投资逻辑

半导体设备贯穿芯片制造的全流程,主要包括前道工艺设备(晶圆制造)和后道工艺设备(封装测试)。前道设备价值量占比最高(约80%),技术壁垒也最为深厚。其核心包括光刻、刻蚀、薄膜沉积、清洗、离子注入、化学机械抛光(CMP)、量测等七大关键设备类别。

投资核心逻辑:

1. 国产替代的迫切性与长期性:在全球供应链重塑及技术封锁的背景下,实现半导体设备自主可控已成为国家战略。国内晶圆厂产能持续扩张,为国产设备提供了广阔的验证窗口和市场空间。

2. 技术迭代驱动设备需求:先进制程(如5nm、3nm)的演进、第三代半导体(SiC、GaN)的兴起,以及Chiplet等先进封装技术的普及,均对设备提出了更高、更专精的要求,催生新的设备投资需求。

3. 下游应用景气度传导:计算机(包括数据中心、PC)、消费电子、汽车电子、工业控制等终端需求的波动,最终会传导至晶圆厂资本开支,进而影响设备订单节奏。

二、 聚焦计算机软硬件关联设备领域

计算机系统的性能提升,高度依赖于底层半导体器件(CPU、GPU、内存、存储芯片等)的制程进步与封装创新。因此,服务于计算机芯片制造的设备环节尤为关键。

1. 计算芯片(CPU/GPU/ASIC)制造核心设备:

- 光刻机:决定制程节点的最核心设备,目前由ASML等国际巨头垄断。EUV光刻机是7nm以下先进逻辑芯片(如高性能CPU/GPU)不可或缺的工具。投资机会在于其供应链中的关键组件(如光源、光学系统)的国产化尝试,以及DUV光刻机的维护、升级与部分替代。

- 刻蚀设备:随着芯片结构3D化(如FinFET、GAA),刻蚀技术变得空前复杂和重要。在介质刻蚀和硅刻蚀领域,国内厂商已取得显著突破,是国产替代率较高的环节之一,直接受益于逻辑芯片和存储芯片的产能建设。

- 薄膜沉积设备(CVD/PVD/ALD):用于在晶圆上沉积各种材料的薄膜。原子层沉积(ALD)设备在制造先进逻辑芯片的高K金属栅、FinFET结构中是关键技术。该领域国产设备正在从成熟制程向先进制程渗透。

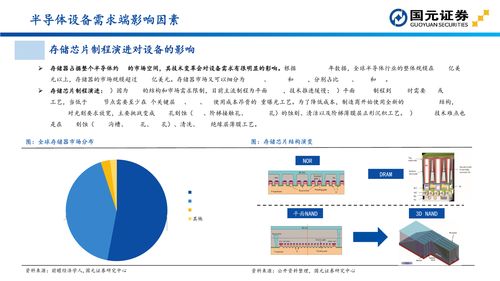

2. 存储芯片(DRAM/NAND)制造特色设备:

- 存储芯片制造对刻蚀和薄膜沉积设备的需求量巨大,尤其是高深宽比刻蚀设备。随着3D NAND堆叠层数不断增加(向200层以上演进),对薄膜沉积的均匀性、刻蚀的深宽比和控制精度提出了极致要求,相关设备供应商将持续受益。

3. 先进封装相关设备——性能提升的关键路径:

为了突破单芯片性能与功耗的瓶颈,Chiplet(芯粒)技术成为计算机芯片(如高端CPU、AI芯片)的重要发展方向。这极大地拉动了对后道封装测试设备的需求,尤其是:

- 封装光刻机:用于晶圆级封装(WLP)、重布线层(RDL)制造。

- 临时键合/解键合设备:用于超薄晶圆处理。

- 高精度贴片机:用于芯片/芯粒的高精度拾取与放置。

- 测试设备:包括晶圆测试和成品测试,确保多芯粒系统的良率和性能。先进封装模糊了前道与后道的界限,为相关设备厂商开辟了新的增长曲线。

4. 辅助设备与软件——不可或缺的支撑:

- 过程控制与量检测设备:如同芯片制造的“眼睛”,用于实时监测工艺参数和缺陷,对于提升复杂计算机芯片的良率至关重要。随着制程微缩,其重要性日益提升。

- 半导体制造软件(MES/EAP等):实现自动化生产的“大脑”,负责调度、控制、监控整个生产线。在智能制造趋势下,软件的价值与壁垒同样显著。

- 零部件与子系统:包括真空泵、阀门、射频电源、静电吸盘、陶瓷件等。这些是构成高端设备的基础,其可靠性直接影响主设备的性能。该领域细分赛道多,隐形冠军机会大,是供应链安全投资的重要一环。

三、 投资地图导航与风险提示

投资地图关键坐标:

- 已突破领域:刻蚀、清洗、CMP、部分薄膜沉积、去胶等设备国产化率提升较快,相关龙头公司已进入业绩放量期。

- 正在攻克领域:高端光刻机、量测设备、离子注入机、部分高端薄膜沉积设备等,是未来需要持续投入和突破的战略要地。

- 新兴增长点:先进封装全套设备、第三代半导体专用设备、半导体制造软件及核心零部件。

风险提示:

1. 技术研发不及预期风险:半导体设备研发周期长、投入大,技术迭代快,存在研发失败或进度落后的风险。

2. 下游资本开支波动风险:全球半导体行业具有周期性,若下游晶圆厂因需求疲软而削减资本开支,将直接影响设备订单。

3. 供应链与国际政策风险:关键零部件(如高端光学部件、特种气体/材料)的供应稳定性,以及国际进出口管制政策的变化,可能对产业链造成冲击。

4. 市场竞争加剧风险:随着市场热度提升,参与者增多,可能导致价格竞争,影响企业盈利能力。

结论:半导体设备赛道是科技投资中的“皇冠明珠”,其投资价值与产业链安全需求、技术升级趋势深度绑定。在计算机软硬件性能持续追逐更高速、更低功耗的驱动下,服务于先进计算芯片制造与封装的设备环节,将成为未来投资地图中最为闪耀的坐标。投资者应沿着国产替代深化的主线,关注在各细分领域已建立起技术、客户认证壁垒的龙头企业,并密切跟踪在下一代技术(如先进封装、第三代半导体)中提前布局的成长型公司。